所有版权归中国经济网所有。

所有版权归中国经济网所有。

中国经济网新媒体矩阵

网络广播视听节目许可证(0107190)(京ICP040090)

供应链金融注重推动共赢

October 27, 2025 06:11 Source: Economic Daily □Reporter Shang Xiaopengjiang

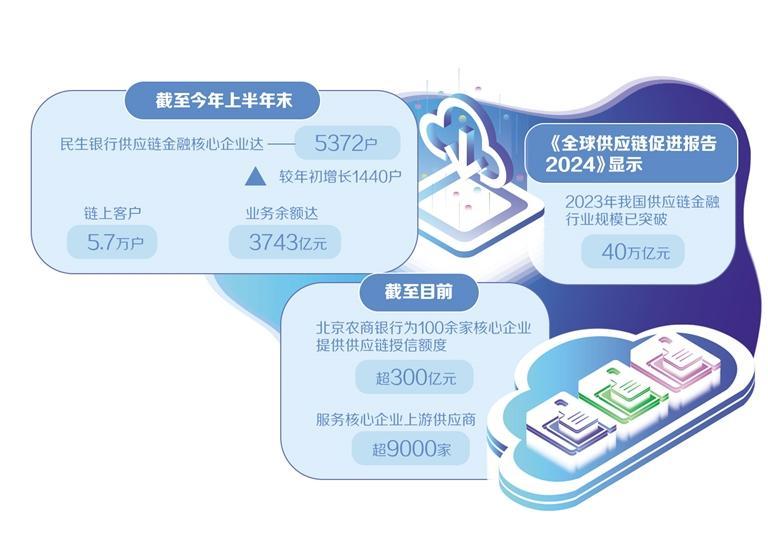

Supply chain finance is the starting point for comprehensive collaboration in finance and industrial ecology. This is also an important way to contribute to the real economy and support small and medium-sized businesses. In April this year, the People’s Bank of China and other departments jointly published the “Notice on the Regulation of Supply Chain Financial Business and Guidance of Supply Chain Information Service Institutions to Improve Financial Services for Small and Medium Enterprises.”as”, which emphasized that the development of supply chain finance should be based on serving the real economy and serving the national strategy focused on key industries such as manufacturing, a并明确指出,将“规范供应链金融业务发展,促进互利共赢”。供应链上下游各方共赢发展。 “机构金融服务如何提供供应链金融服务,实现链条的稳定和强大?经济日报记者采访了行业专家和官员。生态协同、适应链况、产业链和供应链的稳定性和竞争力,不仅关系到企业的生存发展、国民生命的保障,也关系到国家安全和经济质量。”南开大学金融学教授田立辉认为,供应链金融是供应链金融的核心。 链接。实体经济与金融服务之间的关系。整合物流、资金流、信息流“三流”,将金融服务融入全产业链流程,实现单链互联互通和全链条活动。 “供应链金融可以优化产业资金流、缩短现金流周期,本质上是促进产业发展,首先是服务于供应链上的产业和企业。”中国商业联合会首席研究员董希淼表示。目前,北京农商银行初步覆盖制造业、民防、科技创新、绿色环保等多个主要行业,构建了供应链金融服务体系。公司已为100多家大型企业提供了超过300亿元的供应链融资服务,服务了9000多家大型企业的上游供应商,服务的上游供应商数量同比增长超过45%。民生银行将供应链金融定位为战略业务。据报道,今年上半年末,盛行拥有核心供应链金融企业5372家(较年初增加1440家),链上客户5.7万家(较年初增加11000家)。业务余额3743亿元,较年初增加639亿元。不同的行业有不同的特点和不同的需求。中国邮储银行研究员卢飞盆认为,“银行应根据供应链、产业链的特点,设计针对性的金融服务方案,确保产业链的稳定,为产业供应链中的中小企业提供更好的服务。”民生银行副行长李文石在2025年半业绩发布会上介绍,民生银行深耕汽车、家居等传统供应链行业。除了家居等领域家电、医疗健康等领域,积极拓展智能制造、人工智能芯片等新兴产业,以“一业一策”打造行业解决方案。为满足金融服务差异化耦合的需求,金融主体需要结合自身特点,深入挖掘具体业务场景。董小苗建议中小银行聚焦特色区域产业集群。 ,推出“一链一策”个性化服务计划,服务当地中小企业及其上下游中小企业和个人。浙江农商联银行下属缙云农商行结合当地烧饼行业发展实际,走访了芝麻销售商、干菜加工商、芝麻桶加工商等链条上的利益相关者,搭建了“芝麻糕桶加工商”交流平台“面包行业协会+市场主体链央+农商行”并推出“多彩农贷”系列产品,建立链融资服务模式。“到目前为止,我们公司已帮助链上各类主体2000多家,发放芝麻饼产业链贷款近3亿元。”缙云农商行企业管理部副主任苏耀凯说。 融资将全产业链视为一个有机整体,提供基于生态场景的综合金融体系服务,旨在构建惠及各方的生态共同体。金融生态系统还必须实现开放协作。北京农商银行乡村振兴与综合金融服务部相关负责人表示,该行始终突破内部创新边界,积极构建智慧服务生态圈。h 联合政府部门、联农运营、电商平台、大企业等,进行一体化闭环服务。赋能服务创新技术 根据中国国际贸易促进委员会发布的《2024年全球供应链促进报告》,预计2023年日本供应链金融产业规模将突破40万亿元,到2027年,产业规模将突破60万亿元,年均增速10.3%。供应链金融的蓬勃发展离不开政策的引导和支持。 2017年,国务院办公厅印发《关于积极推进供应链创新与应用的指导意见》。 2020年,中国人民银行等部门联合发布《关于支持供应链金融规范稳定循环和供应链产业优化提升的意见》“供应链融资一方面可以帮助中小企业解决资金困难、财务成本高的困境,挖掘产业链上的难点。另一方面,也可以降低各大企业的财务成本,提高全链条的整体竞争力。”田立辉认为。浙江雪博兰科技有限公司是一家专门从事冷链配送设备的新“小巨人”专业企业。为支持冷链设备推广,打通企业供应链,浙江省兰溪农商银行下辖 省农商行推出创新金融产品“车色N贷通”。目前,下游企业已获得“链代通”贷款1300万元。 “在辖下的兰溪农商银行供应链金融支持下“通过浙江农商联银行的合作,我们可以加快产品的销售和推广。”浙江雪博蓝科技公司负责人表示。金融机构从服务公司向服务行业转型,围绕核心公司的供应、生产、销售全流程建立产品线。但另一方面,也面临着服务对象多、业务复杂、运营成本高等挑战。精准滴灌需要精准滴灌。 创新产品和服务。除了支持高新技术生产力发展,还要用科技驱动降本增效。近日,北京农商行产业数字融资平台与建龙集团供应链平台对接,为建龙集团主营业务上游供应商提供“建龙新”电子债券融资服务。累计贷款金额e突破2000万元。北京农商行通过直连系统实时验证交易背景,在线实现贷款审批流程自动化,资金快速到账。一家新的供应商——矿业公司表示,整个业务流程都在网上完成,贷款签约、申请和发放都在同一平台上完成,消除了多个系统之间切换的繁琐过程,显着提高了贷款效率。该技术让产业链金融变得智慧、在线、便捷,提高了金融服务的可得性和便捷性,使上下游企业合作顺畅。正泰集团是知名的智慧能源解决方案提供商。为方便供应链上下游企业支付,交通银行温州分行打造供应链支付平台“快易支付融资业务”,利用区块链技术将应付账款数字化,支持任意分账、多级汇款、实现贷款,实现信用链的传输和应收账款的流转。原来,交通银行宣布推出“商品产品+线上产品”+我打造并逐步完善的“产品即时融资产品”,形成数十种产业链金融产品,涵盖应收账款融资、预付款融资、订单融资、库存融资四大类。数据显示,截至2025年9月末,交通银行温州分行已提供高效支付服务 通过“泰信链”、“智能交易链”向196家供应商发放贷款,当年累计金额113.9万元,贷款余额5.77亿元。 9月份数据信用场景风险管理物流联合会发布《中国供应链发展报告(2024-2025)》。报告指出,受经济结构调整、保护主义和创新科技影响,全球供应链短缺现象正在加速,中国正在从“世界工厂”提升为“世界供应链中心”。今年5月,商务部等八部门联合发布《加快数字化、智能化供应链发展专项行动计划》,计划以人工智能、区块链等技术为支撑,推动供应链数字化、智能化、可视化,增强产业链、供应链的韧性和安全水平。供应。供应链金融中的数字智能发挥的是数据的作用。核心企业的信任如水般渗透至供应链末端,有效满足各级供应商的财务需求。据报道,今年北京农商银行推出了产业数字科普金融平台。通过对行业核心交易数据的综合分析,促进数字资产的积累、提取数字价值、建立数字信任、形成数字抵押品。北京大维嘉生物科技有限公司主要从事生猪养殖。该公司投资财务总监卜彦伟表示,北京农商银行为该公司提供了猪肉抵押贷款,并通过供应链平台向供应商提供了300万元的资金支持,解决了供应商付款周期长的问题。陆飞鹏表示,供应链融资可以充分利用中小企业、小微企业的交易和动产产生的数据进行抵质押,减少对房地产的依赖因此,他表示,这将缓解中小企业和微型企业的融资困难。今年7月发布的《金融支持新型工业化指导意见》提出,深化基于“数据信任”和“物质信任”的产业链金融服务模式,支持传统产业转型升级和新兴产业培育壮大。 ,探索不依赖大企业信任的供应链“无核化”模式。董小苗认为,这打破了依赖核心企业的传统金融模式,依靠上下游企业在实际交易中产生的“数据信用”和“物质信用”,为解决中小企业财务问题开辟了新思路。消除核能。无核化业务旨在通过将重点从“目标信贷”转向“数据信贷”作为使用数据的纯信用贷款,解决有真实交易但缺乏抵押品的困境。随着金融服务走向全链交易场景,传统风险管理也正在向场景化风险管理转变。咨询报告、文档等传统方法已经不足以满足您的开发需求。风险防范和管理还应融入到订单签订、发货收货、发票、付款确认等具体交易环节。北京农商银行三农金融服务部相关负责人表示,核心企业和业务场景是风险管理的基础。该银行在注重核心业务实力的同时,也依赖于特定业务的可信度。fic 业务场景和交易上下文。工信部信息通信经济专家委员会委员潘和林认为,供应链金融服务要发挥好风险管理和内部控制作用,建立企业与银行之间的互信。银行需要根据实际情况提供增信便利,利用新技术工具进行业务审查,确保交易的可靠性,并持续关注库存和应收账款的变化。 (经济日报记者 尚晓 彭江)

(编辑:王菊盆)